房地合一稅

推薦高雄律師說法

一、房地合一稅是105年1月1日上路的新稅制。以實價把出售「房屋」和「土地」的所得課稅,不是舊制只針對房屋課徵所得稅(土地不課稅)的情況。在所有權完成移轉登記之次日起算30天內申報,採分離課稅檢附契約書影本及其他有關文件,否則罰鍰3千元以上。和所得稅申報無關。105年1月1日起取得以設定地上權方式之房屋使用權,其交易視同房屋交易。

二、房地合一稅是以「房屋買入」時間點為基準。房屋只要在104年12月31日以前出售,一律用「舊制」,要在賣屋的隔年5月併入所得稅申報。房屋在105年1月1日以後出售,區分兩種情形,第一種是房屋本身是在105年1月1日以後取得,仍適用房地合一稅制,若房屋是在105年1月1日以前取得,持有期間2年內者(即103年1月2日以後取得,且持有期間在2年以內(繼承、受遺贈取得或受贈自配偶者,得將被繼承人、遺贈人或配偶持有期間合併計算)),適用 新稅制,但若持有超過2年者(103年1月1日以前取得),則用舊制,只需於隔年五月申報所得稅。

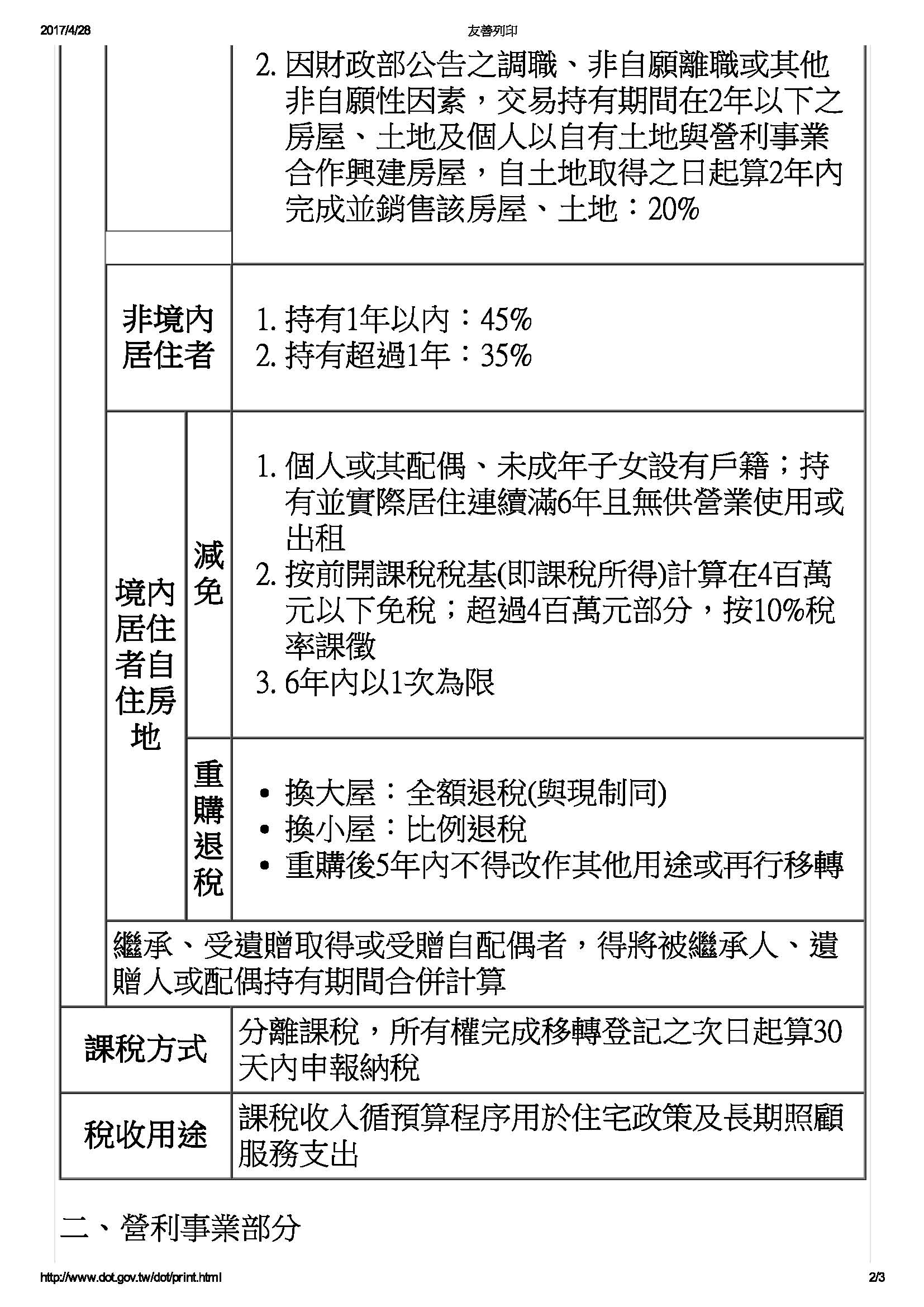

三、究竟房地合一新制與舊制在繳稅金額的差異有多大?因採實價課稅,課稅稅基是(一)出價取得:房屋、土地交易所得=交易時成交價額-原始取得成本-因取得、改良及移轉而支付之費用。所謂成本費用不包括依土地稅法規定繳納之土地增值稅。(二)繼承或受贈取得:交易時成交價額-繼承或受贈時之房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後之價值-因取得、改良及移轉而支付之費用。而依前二項規定計算之房屋、土地交易所得,必需減除當次交易依土地稅法規定計算之土地漲價總數額後之餘額,才是稅基,再按下列稅率計算應納稅額。摘錄財政部賦稅署網站之表格1、表格2、表格3如下:

{kind=link}

{kind=link}

|

個人部分 課稅稅率 引自 財政部 賦稅署 網站 |

境內居住者 |

|

|

|---|---|---|---|

| 非境內居住者 |

|

||

| 境內居住者自住房地 | 減免 |

|

|

| 重購退稅 |

|

||

| 繼承、受遺贈取得或受贈自配偶者,得將被繼承人、遺贈人或配偶持有期間合併計算 | |||

|

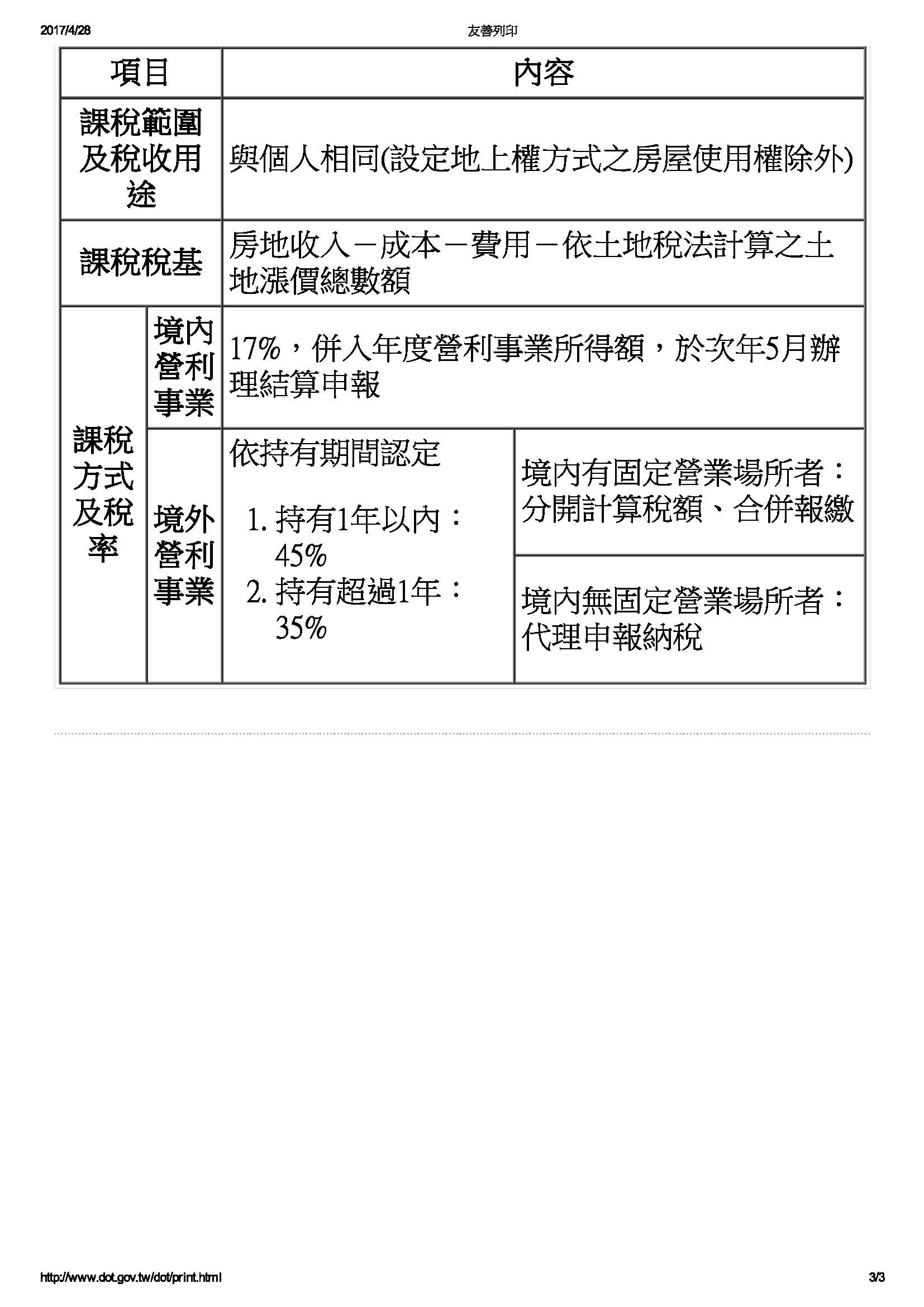

營利事業部分課稅方式及稅率 引自 財政部 賦稅署 網站 |

境內營利事業 | 17%,併入年度營利事業所得額,於次年5月辦理結算申報 | |

|---|---|---|---|

| 境外營利事業 | 依持有期間認定

|

境內有固定營業場所者: 分開計算稅額、合併報繳 |

|

| 境內無固定營業場所者: 代理申報納稅 |

|||